Systém penzijního připojištění se státním příspěvkem vznikl v roce 1994 a je regulován následujícími právními předpisy:

PP a DPS

- Penzijní připojištění (PP)

- „staré penzijko“taktéž označované jako „Transformovaný fond“

- dnes již nelze sjednat (šlo sjednat do 31.12.2012)

- Doplňkové Penzijní spoření (DPS)

- DIP – dlouhodobý invetiční produkt

- nový produkt od r. 2024

Regulace:

- zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem

- Zákon č. 427/2011 Sb. o doplňkovém penzijním spořění

- Zákon č. 377/2015 Sb. , kterým se mění některé související zákony

Kdo do PP a DPS a DIP může spořit?

- „účastník“ = klient, osoba, RČ, na které je PP nebo DPS sjednán

- zaměstnavatel účastníka

Státní příspěvek na PP a DPS

- K tomu, co posílá klient („příspěvek účastníka“) je připisován „státní příspěvek“

- Státní příspěvek lze získat nově až od vkladu 500 Kč měsíčně (dříve byl od 300 Kč)

- Na výši státní dotace nemá žádný vliv výše příspěvku zaměstnavatele

- Státní příspěvek představuje nově 20% z vkladů

- Maximální státní příspěvek získá účastník při měsíční úložce ve výši 1700 Kč a představuje nově 340 Kč (dříve 230 Kč)

Změna výše úložky

- Penzijní společnosti je nutné změnu výše úložky nahlásit, mohlo by se jinak stát, že částku navíc bude penzijní společnost považovat za předplacení dalšího období, pak se zbytečně oberete o státní příspěvek

Důchodci a penzijko

- Od 1.7.2024 občané, kteří pobírají starobní důchod již nedostanou státní příspěvek

Změna daňové úspory v PP a DPS od 2024

Daňový odpočet z PP a DPS

- Nově lze od 1.7. 2024 dát do daní úložky vyšší 1 700 Kč

- dříve bylo možné dát do daní úložky nad 1000 Kč/měsíčně

- Maximální výše daňově odpočitatelné částky je 48 000 Kč/rok

- platí kumulativně na DPS + PP + DIP + ŽP

- maxima docílíme úložkou pouze na DPS ve výši 5 700 Kč měsíčně, tj. 68 400 Kč ročně

- Historická data – maximální výše daňově odpočitatelné částky

- od 1.7.2024 – 48 000 Kč max roční odpočet (úložka nad 1700 Kč/měsíčně)

- od 1.1.2017 byla daňově odečitatelná částka navýšena z 12 000 na 24 000 Kč ročně (úložka nad 1000 Kč/měsíčně)

- Při úložce 3000 Kč měsíčně z peněženky účastníka (36 000 Kč ročně) si šlo z daňového základu odečíst 24 000 Kč ročně, díky čemuž se účastníkovi PP nebo DPS vrátila daňová úspora ve výši 3600 Kč.

- do 31.12.2016 byla daňový odpočet možný do částky 12 000 Kč

- od 1.7.2024 – 48 000 Kč max roční odpočet (úložka nad 1700 Kč/měsíčně)

Podmínky smlouvy DPS pro daňovou uznatelnost

- do daní lze dát vše nad 1700 Kč/měsíčně

- pro daňovou odpočitatelnost musí smlouva splňovat následující:

- stará smlouva, sjednaná v době starých podmínek

- do věku 60ti let

- minimálně 60 měsíců

- smlouva nově sjednaná, nebo převedená musí existovat

- do věku 60ti let

- minimálně 120 měsíců (do toho se počítá již aktivně naspořená doba)

Souběh PP a DPS

- Nově (od 2024) je možné mít oba produkty, tzv. penzijka

- Penzijní připojištění

- Doplňkové penzijní spoření

- zároveň mít i nový produkt DIP

Zmražený tranformovaný fond + DPS

- od 1.7.2024 lze zamrazit a nechat běžet PP a zároveň je možné sjednat si i DPS, kde bude třeba právě dynamická investice

Převod DPS – DPS

- od 1.7.2024 je možné převést PP (TF) z jedné společnosti rovnou do druhé na DPS (nikoliv PP původní PS –>PP nová PS –>DPS nová PS)

- lze řešit pouze pomocí podpisu bank ID

Příspěvek zaměstnavatele do PP, DPS, ŽP a DIP

- zaměstnavatel může přispívat svému zaměstnanci na PP/DPS/ DIP/IŽP maximálně částkou 50 000 ročně

- přispívat zaměstnanci na penzijní produkt je pro zaměstnavatele (i zaměstnance) výhodnější, nežli zaměstnanci posílat mzdu na účet

- zaměstnavatel z příspěvku do 50 000 Kč ročně na PP a DPS zaměstnance totiž neodvádí

- ani sociální pojištění

- ani zdravotní pojištění

- při úložce nad 50 000 Kč ročně by zaměstnavatel SP, ZP platil

DIP – dlouhodobý investiční produkt

Jedná se spíše program nežli produkt na penzi

Regulace

- Zákonem o podnikání na kapitálovém trhu

Poskytovatelé DIP

- musí být vedeni na stránkách ČNB

- dividendové akcie – nesmí se vybrat, kuponové produkty ale nebude možné dát do DIPu

Daňové zvýhodnění DIP

- od 1.1.2024 nový daňově podporovaný produkt na stáří

- do daní lze dát celou investovanou částku, od první koruny

- aby byla smlouva daňově uznatelná, musí existovat

- do věku 60ti let

- minimálně 120 měsíců

Výběr DIP

- možné je využít pouze jednorázový výběr

- možnost vyplácení renty není

- výběr nejdříve v 60ti (ukončení smlouvy až v kalendářním roce, kdy bude účastníkovi 60 let)

Pozn. jde o obdobu dosavadního pravidla pro „penziko“, DPS 60+60 známé z penzijního spoření – i v něm se dosavadní minimum 60 měsíců prodlouží u nových smluv na dvojnásobek

Již 5 let investuji, můžu stávající smlouvu využít jako DIP?

- Ano, od 1.1.2024 je možné vstoupit třeba i s 5 let starou investiční smlouvou do programu DIP.

- Pozor tato smlouva musí trvat minimálně 10 let až od 1.1.2024 a vybrat ji můžete nejdříve ve Vašem věku 60ti let, jinak budete při výběru vracet daňové výhody

- Je vhodné se nad ev. převodem stávající smlouvy do DIP programu zamyslet, vhodnější variantou se obecně zdá být sjednání zcela nové smlouvy.

Co když DIP vyberu předčasně

- pokud by došlo k výběru dříve než za 10let trvání smlouvy a dříve než ve věku 60ti let, je nutno vrátit státu daňové úlevy, dodanit

Můžu přestupovat mezi fondy?

- Ano, přestup z jednoho fondu do druhého je možný a nejedná se o porušení podmínek

Lze stávající smlouvy – investiční produkty – změnit na DIP?

- jednoduše zařadím stávající smlouvu do DIP

- porušení DIP by bylo vybrání, i pokud předtím nebyly z investice nárokovány daňové výhody

- pravidlo DIP – 10let se začne počítat až od okamžiku, kdy smlouvu, která již existuje zařadím do programu DIP

Výběr PP, DPS

- na účet Vám přijde celá částka za zhruba 2-4 měsíce od zaslání výpovědi penzijní společnosti

- nové smlouvy musí (od 2024) trvat minimálně 10let aby nemusel klient vracet státní příspěvky (u starších smluv – 5 let a do 60ti let)

- lze zvolit kombinaci pravidelné renty i jednorázového výběru (renta je daňově výhodnější, nemusím danit výnosy)

Výběr jednorázově (DANÍ SE)

- 15% daní budou zdaněny

- výnosy (vždy pří jednorázovém výběru, vyhnout se zdanění lze rentou na 10+let)

- všechny příspěvky zaměstnavatele v PP (od 1.1.2024 lze PP převést do DPS, příspěvek zaměstnavatele se pak nedaní)

Výběr formou pravidelné měsíční dávky, renty:

- budete dostávat pravidelnou měsíční výplatu z Vašich úspor

- zbytek peněz bude po celou dobu dále zainvestován v konzervativním účetnickém fondu

- volíte si dobu výplaty a ta má vliv na zdanění:

- výplata dávky po dobu 10 let a déle

- nedaníte nic

- výplata dávky po dobu 3 let

- výnosy – zdaníte 15%

- příspěvek zaměstnavatele – danit nebudete

- výplata dávky po dobu 10 let a déle

Výběr formou invalidní penze

- osvobozeno od daně

Předdůchod u DPS a předčasný důchod od státu

- Pozor na rozdíl mezi Předčasným důchodem a Předdůchodem, nejedná se o totéž

Předdůchod (v rámci DPS)

- zdroj peněz, které jsou Vám vypláceny

- jedná se o prostředky z Vašich úspor na PP nebo DPS

- předdůchod není vyplácen státem

- délka smlouvy pro nárokování předdůchodu

- nově sjednaná smlouva (1.1.2024)

- nutno ji mít 120 měsíců

- a do věku 60ti let

- staré smlouvy, do 31.12.2023

- 60 měsíců

- do věku 60 let

- nově sjednaná smlouva (1.1.2024)

- kdy lze začít čerpat:

- až 5 let před odchodem do důchodu („důchodový věk“ – pravděpodobně kolem 65ti let věku, individuálně nutno zjistit), nemusíte tak žádat o předčasný důchod a trvale si tím státní důchod snížit

- v předdůchodovém věku tak člověk získá alternativu příjmu při ztrátě zaměstnání, při zdravotních problémech znemožňujících naplno pracovat

- klient musí naspořit konkrétní částku – 160 000 Kč na jeden rok předdůchodu, tzn. na 5let předdůchodu je třeba mít naspořeno 800 000 Kč

- podmínka:

- mít sjednáno DPS, ze kterého čerpáte naspořené peníze

- musíte mít naspořeno dost peněz

- DPS musí být sjednáno minimálně po dobu 10ti let

Předčasný důchod (od státu) = předčasný odchod do důchodu

- jedná se o předčasný odchod do důchodu o několik let dříve, než je tzv. důchodový věk

- Obvykle tuto možnost využívají lidé, kteří nemají práci nebo už nechtějí pracovat (např. z důvodu zhoršeného zdravotního stavu)

- Do předčasného důchodu odchází průměrně 30 % příjemců starobního důchodu

Poplatky v DPS

- 1% za obhospodařování majetku

- 15% za zhodnocení z celého objemu fondu

Ve třetím roce náklady spotřebují celou státní podporu

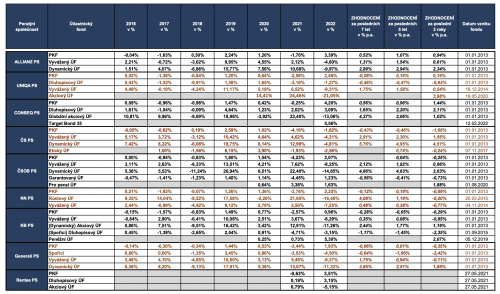

Zhodnocení DPS – výsledky penzijních společností do r. 2023

PP – Transformovaný fond

Účastnické fondy DPS

do 2023 – https://www.apscr.cz/wp-content/uploads/2024/06/Zhodnocení-UF-2023_3-5-7-let.pdf

1. čtvrtletí 2024 https://www.apscr.cz/wp-content/uploads/2024/05/ÚF-1Q-2024.pdf

Garance v DPS – vyberu co vložím?

PP

- zhodnocení – minimální

- garance – nezáporné nominální zhodnocení

Začněte psát nebo napište / pro zvolení bloku

DPS

- zhodnocení dle vybrané strategie

- konzervativní strategie

- vyvážená

- dynamická

- garance – obecně žádná, negarantuje nezáporné zhodnocení, mohu vybrat méně než co navkládám

- lze vypovědět po 24 měsících – pak dostanu odbytné bez státních příspěvků

Služba Garance PSČS

- zdarma, bez poplatku

- podmínka

- být 10let u ČS

- ne dynamický fond

- 5 let před žádostí o výplatu mít 100% na konzervativním fondu

- garance se vztahuje

- na příspěvky účastníka

- na příspěvky zaměstnavatele

- garance se nevztahuje

- na příspěvky od státu

- úrok

Služba Garance CPS

- platí pro smlouvy od 500 Kč /měsíčně

- poplatek za službu představuje 5% z úložky měsíčně

- garance se vztahuje na

- příspěvky účastníka

- příspěvky zaměstnavatele

- státní příspěvky

Začněte psát nebo napište / pro zvolení bloku

Začněte psát nebo napište / pro zvolení bloku

Zhodnocení DPS do roku 2022

Penzijní společnosti

PSČS

- https://www.csps.cz/cs/jak-sporit/dynamicky-fond

- má službu, která, při zaslání 36tisíc v lednu toto rozdělí ke každému měsíci

- depozitář v KB

- platba – číslo účtu pro hrazení příspěvků účastníka: 3092910207/0100, číslo smlouvy = variabilní symbol

CONSEQ

Allianz

NN

ČSOB

Uniqa